Menü

Erfolgreiche Reisebürounternehmer wissen: Der Geldfluss und die Liquidität müssen stets im Auge behalten werden. So können Sie vermeiden, dass es im Alltag zu keinen unliebsamen Überraschungen wie vorübergehende Zahlungsschwierigkeiten trotz guter Buchungslage kommt. Zumal: Zahlungsschwierigkeiten sind bei Reisebüros eine viel häufigere Ursache für Insolvenzen als schlechte Erträge.

Die Thematik hat viele Facetten und sollte höchste Priorität genießen. Wir haben elf Fragen zusammengestellt, mit deren Hilfe Sie ermitteln können, wie es um den Geldfluss und die Liquidität in Ihrem Unternehmen steht.

Zwei Monate Betriebskosten sollten es mindestens sein.

Die Betriebskosten setzen sich aus Gehalt, Miete, EDV etc. zusammen und belaufen sich pro Mitarbeiter auf ca. 8.000 Euro monatlich. Ein Reisebüro mit zwei Mitarbeitern sollte somit über eine Mindestliquidität von 32.000 Euro verfügen.

Denken Sie aber daran: Es gibt drei Arten von Geldern, die zu beachten sind:

Behalten Sie im Blick, wann Ihre Leistungsträger und Veranstalter zahlen.

Seien Sie sich stets bewusst,

Kennen Sie sich außerdem mit Sonderfällen wie der Insolvenz eines Leistungsträgers aus? Halten Sie sich auch hier informiert, was Sie im Fall der Fälle unternehmen müssen.

Nutzen Sie mögliche Spielräume aus.

Nicht jede Verbindlichkeit muss sofort beglichen werden. Wenn sich das Zahlungsziel auf mehrere Tage oder Wochen beläuft, sollten Sie entsprechend spät bezahlen. Überprüfen Sie auch, ob Sie eventuell feste Verbindlichkeiten wie die Miete für Ihre Geschäftsräume oder die Gehälter unnötig früh bezahlen.

Wenn nicht, lassen Sie es sich vom Kreditbetreuer Ihrer Bank erläutern.

In das Rating fließen viele Faktoren ein. Dazu zählen auch weiche Faktoren wie das Image des Reisebüros; ebenso die Umsatzgröße, die Unternehmensorganisation oder die Zugehörigkeit zu Ketten oder Franchise-Systemen.

Negative Einschätzungen können verschiedene Ursachen haben. Beispiele aus der Praxis sind:

Und nicht vergessen: Es ist immer nützlich, eine gute persönliche Beziehung zum Bankberater aufzubauen.

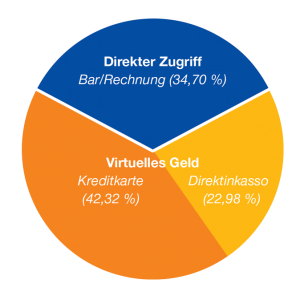

Vermeiden Sie einen zu hohen Kreditkarten- und/oder Direktinkassoteil.

Dieser Anteil sollte 80 Prozent des Umsatzes nicht übersteigen, um die Liquidität nicht zu sehr zu belasten. Bei einem Jahresumsatz von 1 Million Euro verbleiben dann mindestens 20 Prozent des Umsatzes, also 200.000 Euro, bei dem Geld fließt. Bei einer Provision von 10 Prozent wären das 20.000 Euro für das Bargeschäft.

Setzen Sie also Prioritäten und planen Sie den systematischen Aufbau liquider Mittel, so dass Ihnen das Bargeld länger zur Verfügung steht.

Hilfreiche Tipps:

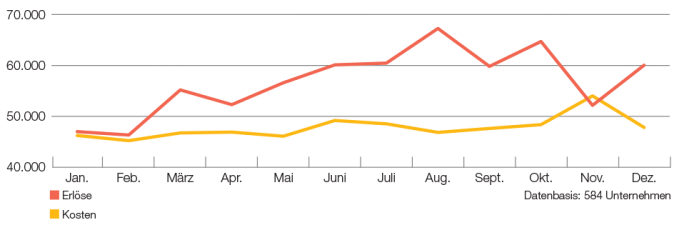

Ihr Geldfluss ist saisonal und in den Wintermonaten geringer.

Einmal mehr ist es für Sie sehr wichtig zu wissen, wann Sie Provisionen ausbezahlt bekommen. Kontrollieren Sie außerdem die Zahlungsdauer der Veranstalter. Erfolgt die Auszahlung wirklich zum Reisezeitpunkt? Oder kann es sein, dass die Zahlung doch noch ein paar Wochen auf sich warten lässt und Sie länger auf das Ihnen zustehende Geld warten müssen?

Beachten Sie außerdem, dass zum Jahresende die Liquidität aus zwei Gründen schlechter wird:

Flugtickets, die per Kreditkarte bezahlt werden, produzieren bei Ihnen auch Aufwand.

Machen Sie sich klar: Wenn das Ticket mit Kreditkarte bezahlt wird, schließt dies auch Ihr Serviceentgelt ein. Nicht selten überweisen Ihnen die Kreditkartenfirmen erst vier bis sechs Wochen nach der Buchung Ihr Serviceentgelt. Zusätzlich berechnen sie ein Disagio (häufig 2 Prozent des Serviceentgelts).

Muss das alles sein? Überprüfen Sie die Höhe des Disagio und den Zeitpunkt, wann Sie von den Kreditkartenfirmen Ihr Serviceentgelt ausbezahlt bekommen. Wenn Sie mit den Rahmenbedingungen unzufrieden sind, sollten Sie darüber verhandeln.

Sie kosten Geld und vermindern Ihre Liquidität.

Ihr Ziel sollte es sein, grundsätzlich mit bürgschaftsfreien Lizenzen zu arbeiten.

Spielen Sie außerdem einmal durch, was wirtschaftlich für Ihr Unternehmen am sinnvollsten ist: eine IATA-Lizenz oder die Zusammenarbeit mit einem Consolidator. Dazu ein Rechenbeispiel:

Wenn nicht, sollten Sie unbedingt damit beginnen.

Mit Hilfe eines Finanzplans können Sie gute und schwache Monate besser vorhersehen und beispielsweise unnötige Sollzinsen vermeiden. Vermischen Sie aber nicht Budget und Finanzpläne. Halten Sie diese strikt getrennt, da die Gelder zu unterschiedlichen Zeitpunkten fließen.

Erstellen Sie sich insgesamt einen individuellen „Zukunftsreport“. Darin sind alle wichtigen fixen und variablen Termine sowie Zahlungstermine bei Verbindlichkeiten, aber auch Dinge wie Skonto-Erträge zu berücksichtigen.

Verfolgen Sie Medienberichte, um eine etwaige Insolvenzgefahr frühzeitig zu erkennen.

Beugen Sie Zahlungsausfällen und Unannehmlichkeiten für Ihre Kunden vor. Wenn bei einem Ihrer Leistungsträger oder Veranstalter Insolvenzgefahr besteht, sollten Sie noch ausstehende Provisionszahlungen an Sie schnell einfordern.

Überlegen Sie außerdem, ob es ratsam ist, dort weitere Buchungen für Ihre Kunden zu tätigen. Falls doch, sollten Sie sich unbedingt vergewissern, ob eine Absicherung gegeben ist (zum Beispiel der Sicherungsschein für Reiseveranstalter).

Beachten Sie die Wertentwicklung Ihrer Firma.

War früher wirklich alles besser? Vielleicht. Seien Sie sich über den Wert Ihrer Firma im Klaren und ziehen Sie Vergleiche mit der Vergangenheit, um Entwicklungen zu erkennen. Ein Beispiel: Ein Reisebüro hatte früher einen Jahresumsatz von 2 Millionen Euro und erwirtschaftete Erlöse in Höhe von 20 Prozent. Heute hat das Reisebüro den Umsatz auf 4 Millionen Euro verdoppelt, allerdings sind die Erlöse auf 10 Prozent gefallen. Das bedeutet, dass der Wert des Reisebüros trotz verdoppeltem Umsatz heute geringer ist.

Als Unternehmer sollte Sie die Wertentwicklung Ihrer Firma insbesondere dann interessieren, wenn Sie beabsichtigen, Ihr Geschäft in absehbarer Zeit zu veräußern. Planen Sie daher zusammen mit Ihrem Steuerberater und Buchhaltungsdienstleister, wie sich der Wert Ihrer Firma entwickeln soll. Dabei müssen Sie langfristig denken. Beginnen Sie mit der Planung drei bis fünf Jahre im Voraus, damit Sie zum Zeitpunkt der Veräußerung den gewünschten (Verkaufs-)Wert erhalten.

Als Reisebürounternehmer müssen Sie unbedingt darauf achten, dass keine Liquiditätsengpässe entstehen. Sie müssen die unterschiedlichen Geldflüsse ganz genau kennen und im Blick behalten. Lieferanten und Leistungsträger reagieren bei Zahlungsschwierigkeiten erfahrungsgemäß sofort und lassen beispielsweise Ihre Kunden am Flughafen stehen. Entwickeln Sie daher eine Sensibilität für Ihr Geld. Und sorgen Sie für einen gesteuerten, gesunden Geldfluss in Ihrem Unternehmen.

Unser Tipp zum Abschluss: Nehmen Sie einmal alle Teilbereiche des Geldflusses in Ihrem Unternehmen unter die Lupe. Wo gibt es noch interessante Spielräume, die Sie bereits nutzen könnten oder über die Sie verhandeln sollten? Dies gilt unter anderem für Zahlungsziele, Disagios, Auszahlungstermine, Provisionsvorauszahlungen, Kredite, Zinsen, Rücklagen usw.

Bitte aktivieren Sie JavaScript, um die Website in vollem umfang sehen zu können.