Menü

Zu Beginn der Coronapandemie stellte der Bund als erstes Unterstützungsangebot die Soforthilfe zur Verfügung. Diese konnte ab März 2020 beantragt werden und umfasste 3, in Ausnahmefällen 5, Monate.

Jedes Bundesland hatte die Möglichkeiten die Vorgaben des Bundes individuell anzupassen. Demnach existieren für alle Bundesländer leicht abweichende Richtlinien.

Dieser Artikel gibt Ihnen einen Leitfaden darüber, wie Sie Ihre Soforthilfeberechtigung überprüfen können und eventuelle Rückerstattungen vornehmen können.

Achtung: Viele Unternehmer gehen fest davon aus, dass Sie definitiv vollen Anspruch auf die Soforthilfe haben. Unsere Erfahrung zeigt jedoch, dass dies ein fataler Irrglaube ist. Die Soforthilfe dient der Deckung ungedeckter Fixkosten. Dabei zählen nur tatsächliche Zahlungen, „[…]die zwingend notwendig sind, um die Geschäftstätigkeit des Betriebs in der Krise aufrecht zu erhalten und das Weiterbestehen des Unternehmens zu sichern […]“[1].

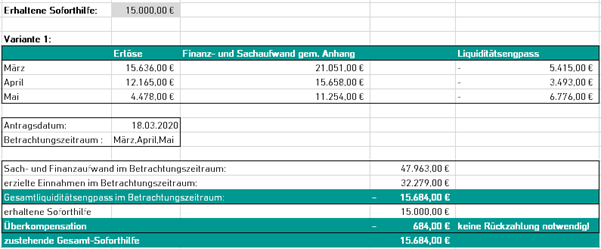

Die grundlegende Berechnung ist bei allen Bundesländern gleich. Es gilt den Liquiditätsengpass zu berechnen, indem die Differenz zwischen tatsächlichen Einnahmen und tatsächlichen Sach- und Finanzaufwendungen ermittelt wird. Im Normalfall umfasst der Betrachtungszeitraum 3 Monate. Sollte in dem Betrachtungszeitraum eine Miet- oder Pachtminderung von mindestens 20% vorhanden sein, kann der Zeitraum auf 5 Monate erweitert werden.

Die betrachteten Monate werden hierbei kumuliert. Im Gegensatz zu den Überbrückungshilfen, können die Monate nicht voneinander isoliert werden.

Sollte die Differenz zwischen Einnahmen und Aufwendungen kleiner sein als die erhaltene Soforthilfe, muss eine Rückzahlung in Höhe der Differenz erfolgen.

Nun stehen folgende Fragen im Raum:

Diese Fragen lassen sich leider, aufgrund der unterschiedlichen Richtlinien je Bundesland, pauschalisiert beantworten.

In der folgenden Übersicht finden Sie eine Zusammenfassung aller Richtlinien und Besonderheiten je Bundesland. (Achtung: Keine Gewähr auf Vollständigkeit)

Berechnen Sie noch vor Abgabe der Schlussabrechnung Ihren tatsächlichen Liquiditätsengpass. Eventuelle Rückzahlungen können Auswirkungen auf die Höhe der Schlussabrechnung haben!

[1] https://isb.rlp.de/fileadmin/user_upload/Foerderprogramme/Corona-Soforthilfe/Fragen_und_Antworten_zur_Corona-Soforthilfe_des_Bundes_Arge_RLP.pdf, S. 2.

Bitte aktivieren Sie JavaScript, um die Website in vollem umfang sehen zu können.