Menü

Am 29.11.2019 hat der deutsche Bundesrat dem Jahressteuergesetz 2019 zugestimmt. Dieses Gesetz trat am 17.12.2019 in Kraft und bringt nun einige Änderungen in der B2B Margenbesteuerung mit sich.

Betroffen sind nicht nur die Reiseveranstalter, sondern auch Reisebüros, die einzelne Leistungen, wie Hotels oder Mietwagen im Eigenhandel vertreiben. Dennoch lohnt es sich zu prüfen, ob man als Veranstalter oder als Vermittler auf dem Markt tätig ist, da auch hier Unterschiede gemacht werden. Mehr dazu beim Punkt „Verschiedene Fälle und Lösungen“.

Die wichtigsten Änderungen sind, dass die Margenbesteuerung ab sofort beim Verkauf von Reiseleistungen an B2B-Kunden anzuwenden ist. Zusätzlich muss für Reisen ab dem 01.01.2022 die Bemessungsgrundlage einzeln ermittelt werden. Eine Berechnung über die Gesamtmarge ist dann nicht mehr zulässig.

Die Neuregelung der Margensteuer bringt noch weitere Folgen mit sich:

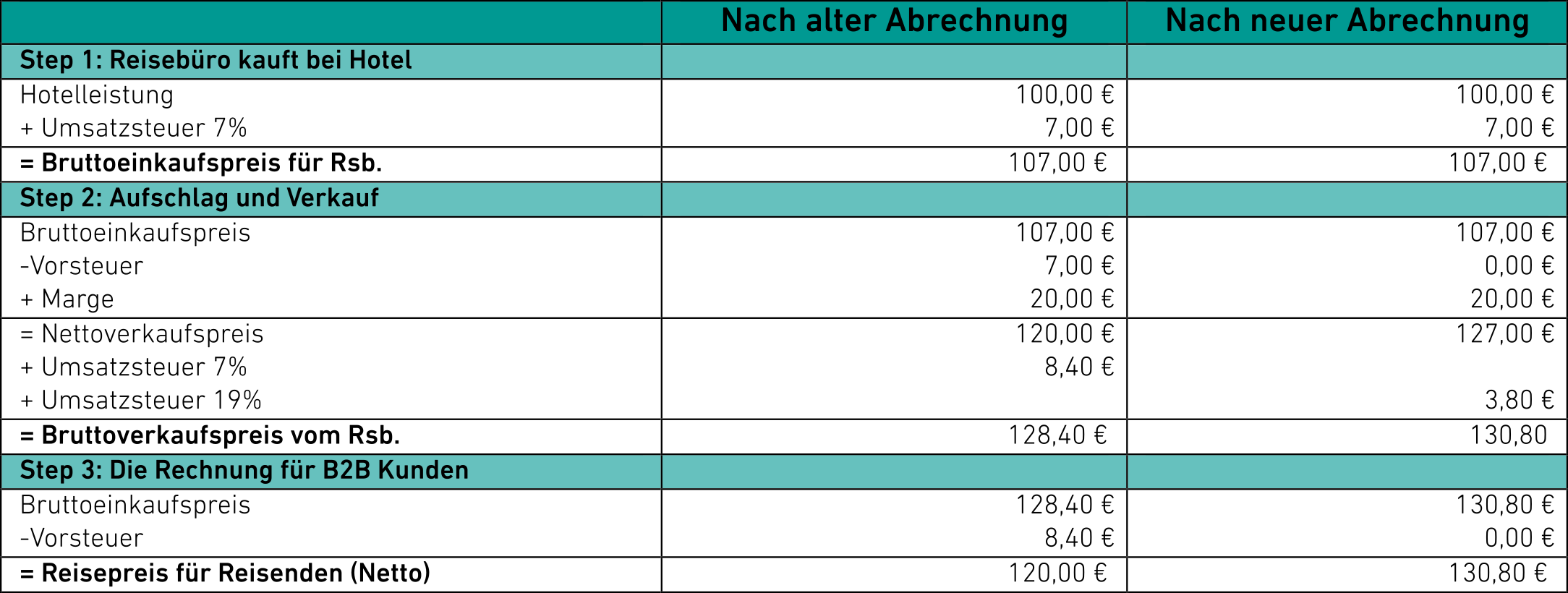

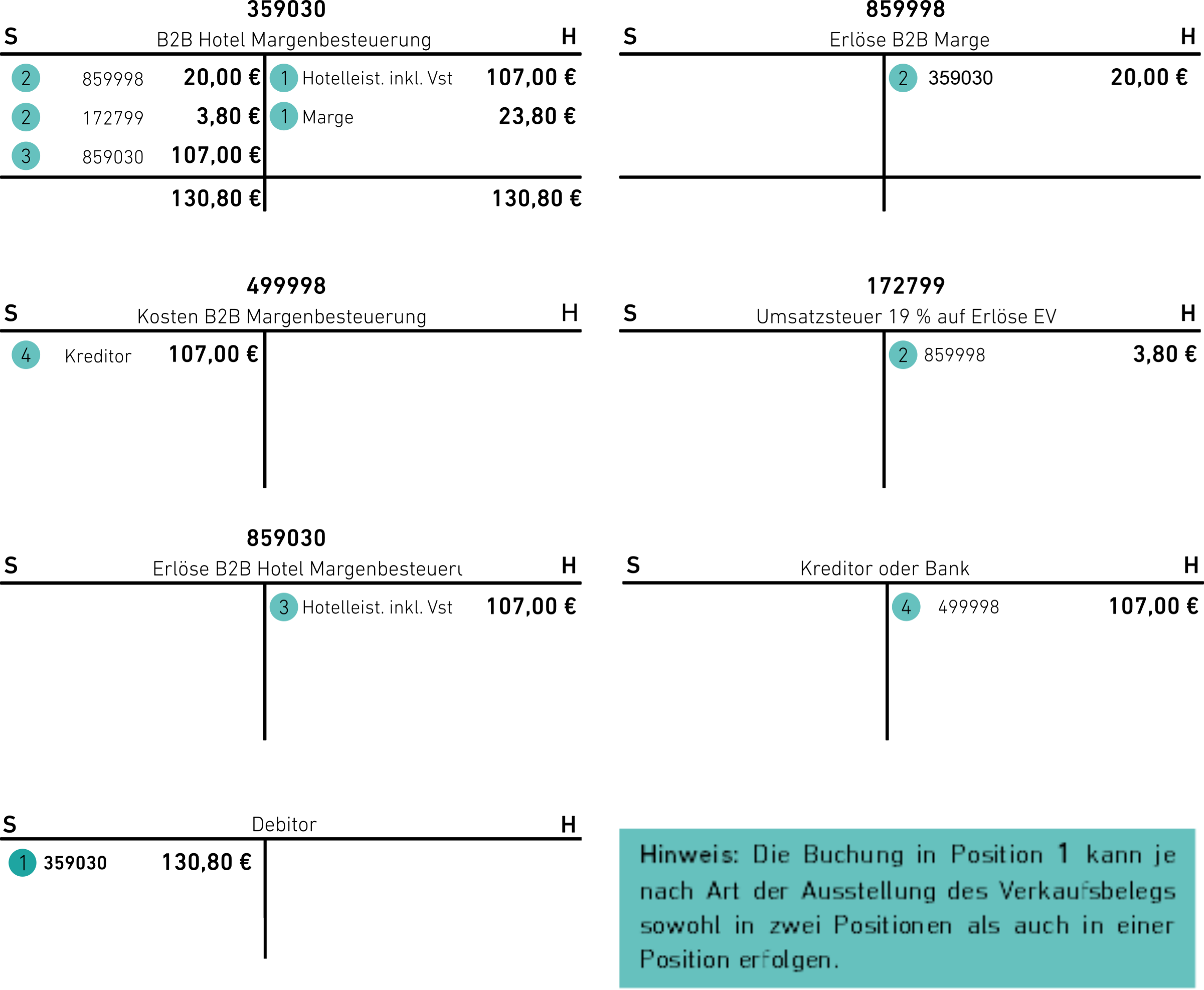

Szenario: Das Reisebüro Sonnenstrahl (Musterreisebüro) kauft bei einem Hotel eine Übernachtung für 100,00 netto. Auf diese Leistung entfallen dann zusätzliche 7% Umsatzsteuer. Damit das Reisebüro mit der Übernachtung einen Gewinn erwirtschaften kann, werden 20,00 € auf die Leistung aufgeschlagen und an einen Firmenkunden in Deutschland weiterverkauft.

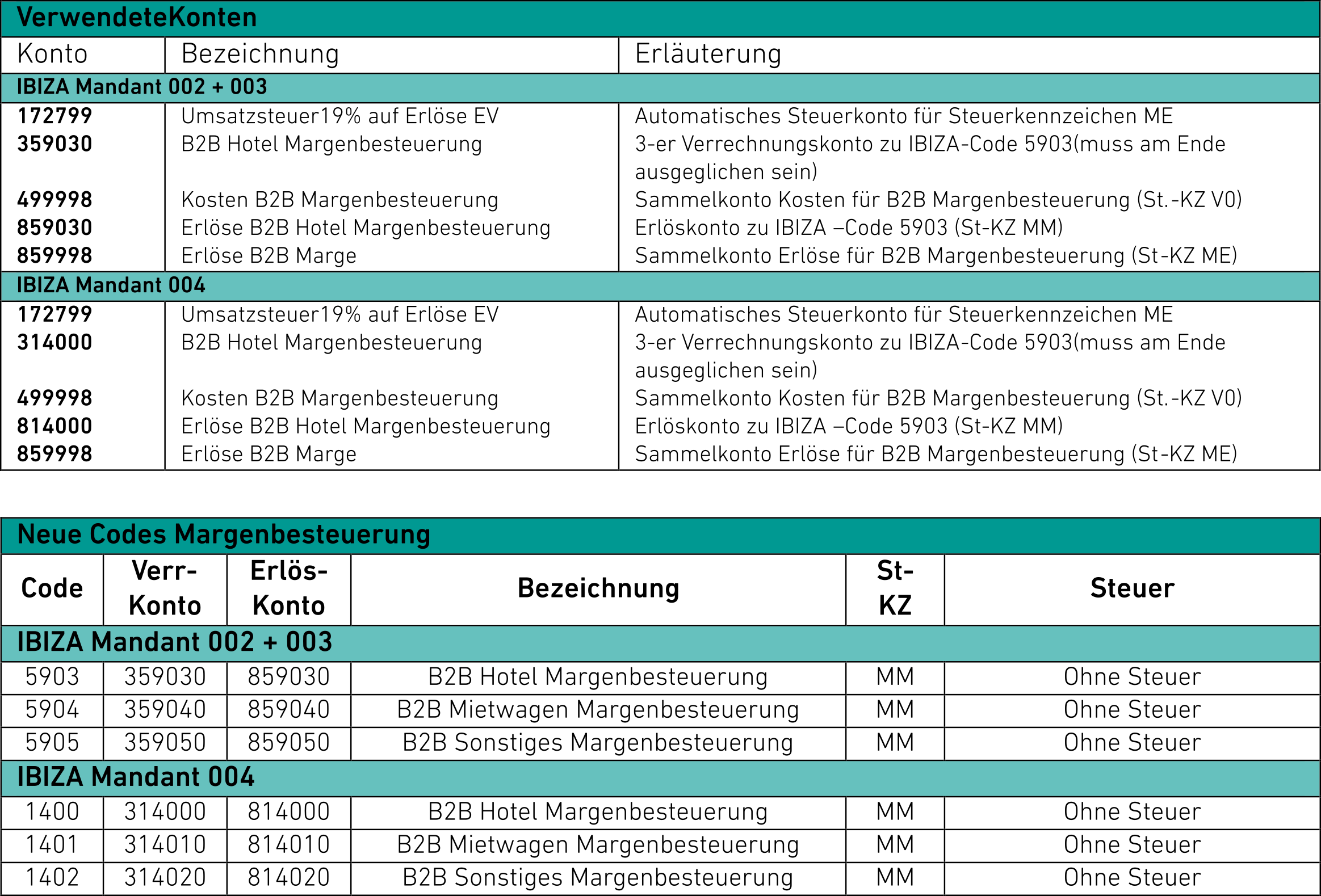

Hinweis: Dieses Beispiel wurde für IBIZA Mandanten 002 + 003 erstellt. Für andere IBIZA-Mandanten bzw. Systeme können die Kontonummern abweichen.

Anbei finden Sie drei Beispiele aus der Praxis und wie Sie damit umgehen können:

→ In diesem Fall ist die Margenbesteuerung anhand unseres Beispiels durchzuführen. Ein Mehrwertsteuerausweis ist nicht möglich. Somit hat der Firmenkunde keinen Vorsteuerabzug.

→ Wenn Sie im B2B Bereich als Agentur eines Hotels auftreten, besteht die Möglichkeit die Steuer im Namen des Hotels auszuweisen. Dabei ist zu beachten, dass dies NUR mit der USt-ID-Nr. des Hotels geht. Das Hotel muss Ihrem Unternehmen die schriftliche Genehmigung erteilt haben, dass Sie im Namen des Hotels die Mehrwertsteuer ausweisen. Liegt diese ausdrückliche Genehmigung nicht vor, ist ein Ausweis der Umsatzsteuer nicht möglich.

→ B2B-Kunden werden sicherlich eine Rechnung verlangen, auf der die Vorsteuer ausgewiesen ist. Das Hotel kann in solch einem Fall die Umsatzsteuer weiterhin in Rechnung stellen. Es wird daher empfohlen, dass das Hotel eine Rechnung an den Endkunden ausstellt, um den Vorsteuerabzug zu ermöglichen. Das Reisebüro kann dann die Hotelrechnung als Anlage zum Serviceentgelt hinzufügen und ggf. den Zahlungsverkehr abwickeln. Hierzu gibt es bereits Lösungen von Kreditkartendienstleistern, wie z. B. Airplus.

Unser Partner Airplus hat uns zwei Fallbeispiele zu dieser Problematik zukommen lassen.

Zu fachlichen Rückfragen steht Ihnen unser Service & Support unter der 06022 200 506 oder via Mail an service@taa.de zur Verfügung. Bei redaktionellen Fragen können Sie sich jederzeit bei Julian Paffen unter der 06022 200 569 oder via Mail an julian.paffen@taa.de melden.

Bitte aktivieren Sie JavaScript, um die Website in vollem umfang sehen zu können.